距离斥资13.44亿元收购52家医疗机构部分股权刚当年两个月西风萝莉恋足,爱尔眼科(300015.SZ)在推动优质医疗资源下千里的说念路上再进一步,连接下单“买买买”。7月29日,爱尔眼科称拟作价近9亿元买下35家病院的部分股权。

证券之星正经到,动作国内眼科医疗连锁机构的龙头,爱尔眼科以并购基金式的形态见长,通过束缚收购来彭胀领域。不成否定的是,近10年来,通过大力并购,爱尔眼科营收、利润领域获得快速增长。

但收购的B面,商誉束缚攀升。限制本年一季度末,爱尔眼科商誉超65亿元。接连并购下,商誉值也将进一步普及。不仅如斯,公司领域彭胀赶快,但爱尔眼科的东说念主均客单价呈现出抓续着落态势。

更为值得柔顺是,束缚彭胀的领域也带来惩办繁难,连年来被曝光的多起医疗纠纷令爱尔眼科屡陷公论危急。

01“购物车”抓续“加购”

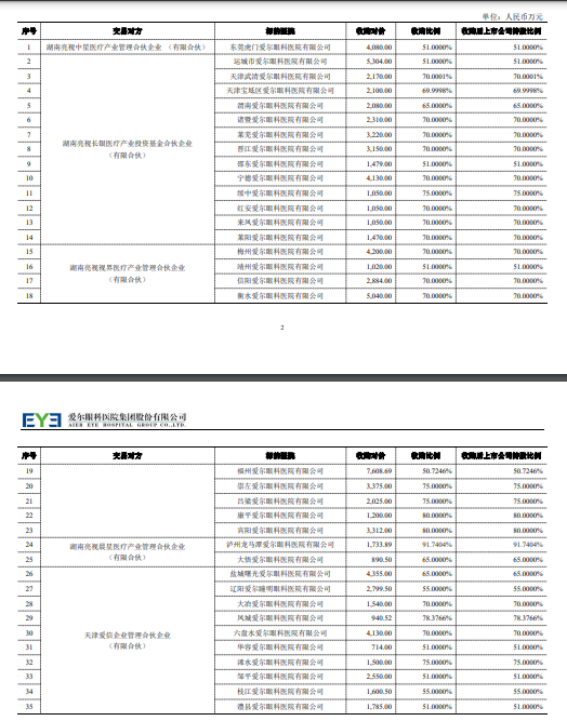

爱尔眼科发布公告夸耀,公司拟通过自有资金支付面孔,以总共8.98亿元的价钱,收购虎门爱尔、运城爱尔等35家病院的部分股权。

爱尔眼科以为,通过本次并购,将具有较大发展后劲的地市级、县级病院纳入上市公司体系,好像束缚提高公司举座盈利智力,因城制宜地鼓动和完善公司分级调理形态的布局。

证券之星正经到,从策画情况来看,这次收购的场所病院,大部分是2023年才竣事盈利,但还有不少还未竣事盈利。诸如莱阳爱尔眼科病院有限公司、信阳爱尔眼科病院有限公司、福州爱尔眼科病院有限公司、吕梁爱尔眼科病院有限公司等2023年仍处于升天状态。

爱尔眼科称,35家场所病院举座收入由2022年的5.54亿元增长至2023年的7.49亿元,增速达到35.31%;举座净利润由2022年的-7005.70万元增长至2023年的1860.15万元。35家场所病院正处于盈亏均衡或扭亏为盈的阶段,瞻望畴昔功绩将保抓抓续增长。

而这并非爱尔眼科年内第一次收购。两个月前西风萝莉恋足,爱尔眼科斥资13.44亿元收购重庆眼视光、周口爱尔等52家医疗机构部分股权。拉万古候来看,爱尔眼科近五年来长久看护着较高频率的收购动作。

据官网贵寓夸耀,爱尔眼科创立于2002年,是专科眼科连锁医疗机构,主要从事万般眼科疾病调理、手术职业与医学验光配镜。2009年,爱尔眼科在深交所上市。

上市之初,爱尔眼科仅建立19家连锁眼科病院。自2014年建立产业基金运转,公司用一丝的资金撬动了产业成本竣事快速彭胀。限制2023年12月31日,爱尔眼科境内病院256家,门诊部183家,境外有131家眼科中心及诊所。上市于今,爱尔眼科的医疗机构数目扩大了超10倍。

并购基金曾是爱尔眼科快速彭胀的“神兵利器”,但公司目下挑升弱化该形态。2023年7月接受投资者调研时,爱尔眼科曾暗意,从永恒看,产业并购基金形态是阶段性的、过渡性的。目下上市公司体量越来越大,资金实力逐步增强,承载智力抓续提高,上市公司自建的病院逐步增多,产业基金络续到期后会逐步退出历史舞台。

02功绩大增下东说念主均客单价着落

韩国艳星跟着病院数目的增多,色情直播爱尔眼科的功绩却实竣事了快速增长。

数据夸耀,爱尔眼科营收从2014年的24.02亿元增长至2023年的203.67亿元,归母净利润由2014年的3.09亿元增长至2023年的33.59亿元,增长了10倍。

本年一季度,爱尔眼科竣事营收51.96亿元,同比增长3.5%;归母净利润为8.99亿元,同比增长15.16%。

但另一面,收入增长之际商誉也同步大幅攀升。罕有据夸耀,2019年—2023年,爱尔眼科商誉分手为26.38亿元、38.78亿元、43.17亿元、54.58亿元、65.33亿元,五年间商誉已竣事翻倍。2024年一季度末,爱尔眼科账面商誉增至65.64亿元,是当期归母净利润的7倍之多。

有分析指出,爱尔眼科领域增长的诀窍在于用并购基金在体外孵化新病院,摄取“上市公司+PE”策略,通过与专科投资机构共同建立多支并购基金,期骗并购基金从体系外新建或收购眼科病院。从上市公司角度来看,它不错用更少的钱彭胀更多病院,且在病院建成初期尚未盈利时,由于病院仍在“体外”,反应在报表上的升天会被稀释,盈利后再回购。

这并不虞味着公司不错安枕而卧。如若收购场所策画情状未达预期,爱尔眼科仍有商誉减值的风险。2023年,爱尔眼科就作念了3.84亿元的商誉减值。

连年来,在眼健康需求增多、新时间的临床应用和高品性医疗职业追求的共同作用下,眼科医疗职业市集容量束缚扩大。跟着眼科赛说念总体市集供给体量束缚扩大,民营眼科职业公司络续上市,市集份额的争夺加重。在此配景下,爱尔眼科客单价呈现出抓续着落态势。

据财报数据,2020-2023年,爱尔眼科的营收分手为119.12亿元、150.01亿元、161.1亿元、203.67亿元,各年的门诊量分手为754.87万东说念主次、1019.61万东说念主次、1125.12万东说念主次、1510.64万东说念主次。按照东说念主均客单价=营收/门诊量不详计较,爱尔眼科2020-2023年的东说念主均客单价分手为1578.07元/东说念主、1471.23元/东说念主、1431.84元/东说念主、1348.25元/东说念主,呈逐年下滑趋势,2023年东说念主均客单价较2020年跌近15%。

03高速彭胀下显现惩办危急

高速并购彭胀在带来功绩快速增长的同期,也让爱尔眼科的惩办成本和难度增多。

2023年12月,微博博主“急诊向日葵艾芬”发文称,贵港爱尔眼科病院大夫冯某某在手术台上用拳头猛击患者头部,该视频也在网崇高传,再次引起往常柔顺。

这只是是其医疗纠纷的冰山一角,连年来,爱尔眼科已屡次因医疗事故问题被推上公论的风口。

在黑猫投诉平台搜索要道词“爱尔眼科”,也可发现如术前搜检不圭表、近视手术术中大夫操作作假、作假宣传眼镜防控着力等万般投诉不堪排列。

业内东说念主士以为,当年几年,民营眼科病院的数目快速增长,短期内通过并购可能竣事了功绩的普及,但只是凭借领域的彭胀难以为公司带来更大的价值。

但是,这似乎并不会抵触爱尔眼科彭胀的步调。爱尔眼科在对投资者的恢复中提到:“畴昔,公司按照既定计策多维度布局医疗网罗的脚步不会停驻,公司健康发展的脚步也不会停驻。”

本文源自:证券之星西风萝莉恋足